半导体零部件估值为何被拔得这么高 资金押注国产替代前景

创始人2026-07-16 01:34:00

2026年7月10日,半导体设备核心零部件厂商托伦斯在创业板正式挂牌交易,发行价格为每股22.6元。开盘后,该新股受到资金追捧,股价最高上涨超过十倍,触及264.42元,触发盘中临时停牌

2026年7月10日,半导体设备核心零部件厂商托伦斯在创业板正式挂牌交易,发行价格为每股22.6元。开盘后,该新股受到资金追捧,股价最高上涨超过十倍,触及264.42元,触发盘中临时停牌。截至7月13日中午休市时,公司股价维持在226元左右,整体市值超过419亿元。根据其2025年的净利润计算,目前的市盈率已经超过400倍。

然而,高估值背后,公司的实际业务表现却令人担忧。根据托伦斯披露的数据,2026年上半年扣非净利润预计同比下滑29%到36%,业绩处于明显下行通道。这表明投资者押注的是半导体零部件国产替代的长期预期,而非当前业绩。

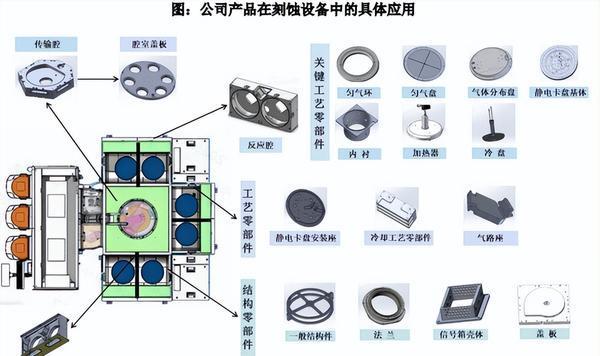

托伦斯主营真空腔体及精密结构件,具有较高的技术壁垒。作为半导体刻蚀机和薄膜沉积设备的关键部件,其七层一体中温真空钎焊技术在国内领先,而多数同行只能做到三到四层。这种技术工艺的下游认证周期通常需要三到五年,一旦进入头部设备厂商供应链,会形成强大的先发优势。目前全球半导体设备零部件市场规模超过300亿美元,国内高端精密腔体的国产化比例不足20%,国产替代需求刚性。

不过,这种技术护城河在具体业务上也是一把双刃剑。托伦斯在2025年前的主要客户北方华创和中微公司贡献了超过80%的营业收入。虽然这些大客户参与了战略配售,但议价能力强,且北方华创已经在自研相关核心零部件,未来存在自供替代的压力。2024年受益于大客户的扩产,托伦斯营收翻倍,净利润增长近六倍,但2025年受行业竞争和汇兑损失影响,尽管营收增长18%,净利润却下滑7%,业绩完全依赖下游大客户。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com