封单超11.7万手,AI手机人气概念龙头股“20cm”涨停!

本报记者 蒙婷婷

7月16日早盘,AI手机板块活跃,概念个股集体走强。据数据统计,截至中午收盘,板块内35只成份股中有26只个股飘红;其中广东格林精密(300968)部件股份有限公司(以下简称“格林精密”)、道明光学(002632)股份有限公司(以下简称“道明光学”)、四川福蓉科技(603327)股份公司(以下简称“福蓉科技”)、福建福日电子(600203)股份有限公司(以下简称“福日电子”)成功封板涨停。

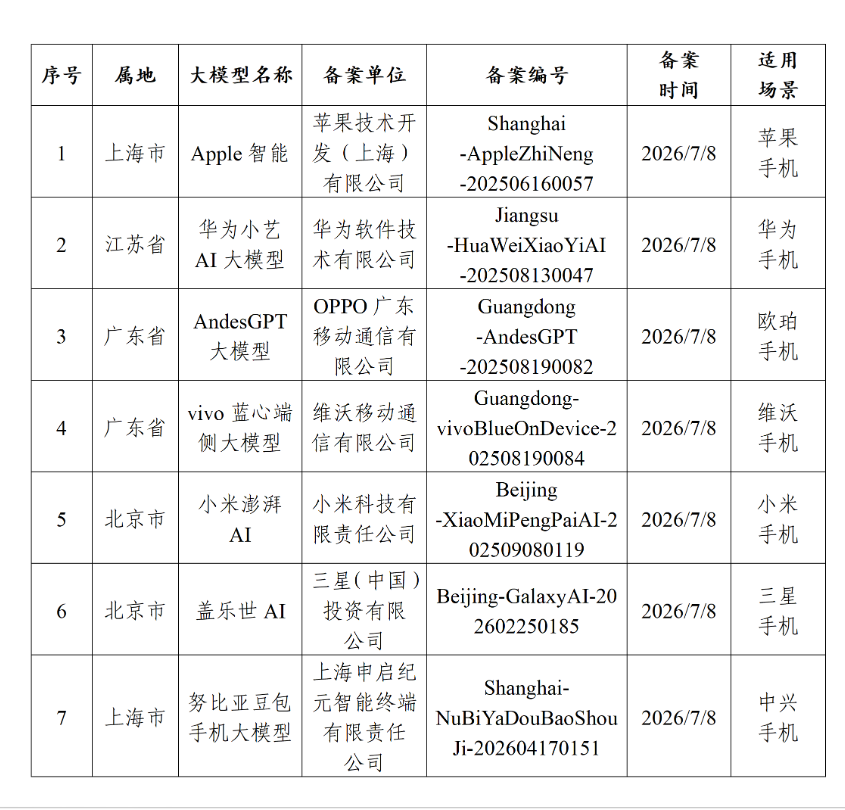

消息面上,7月15日,中华人民共和国国家互联网信息办公室(以下简称“国家网信办”)官方平台中国网信网发布7款提供手机端侧生成式人工智能服务已备案信息,其中包括苹果技术开发(上海)有限公司的Apple智能、华为软件技术有限公司的华为小艺AI大模型、OPPO广东移动通信有限公司的 AndesGPT 大模型、小米科技有限责任公司的小米澎湃AI等多款终端大模型产品。同日,国家网信办、国家发展改革委、工业和信息化部、公安部、市场监管总局于4月10日联合公布的《人工智能拟人化互动服务管理暂行办法》正式实施。

截至当日中午收盘,格林精密收获“20CM”涨停,封单超11.7万手;道明光学、福蓉科技、福日电子斩获“10CM”涨停,封单分别超27.9万手、20.4万手、17.5万手,板块个股资金承接力度强劲。

从个股基本面来看,格林精密主要生产智能终端精密结构件和精密模具产品,其中精密模具是生产精密结构件的重要基础装备,而精密结构件主要用于智能家居、智能手机、平板电脑、可穿戴设备、电子烟、低轨卫星互联网等智能终端各细分领域。

道明光学是全球领先的反光材料及延伸产品生产企业,该公司在近期的调研活动中披露,其电子功能材料包含离型膜、石墨烯散热膜等产品,其中石墨烯产品已被应用至多款品牌终端的游戏手机、折叠屏手机、平板电脑等应用领域,但营业收入占公司整体收入比重较低,暂未对公司经营业绩构成重大影响。

福蓉科技专注于手机、平板电脑、笔记本电脑等消费电子产品铝制结构件材料、新能源和汽车铝型材及其精深加工件的研发、生产及销售业务,其中消费电子业务营收贡献占比超50%。该公司近期披露业绩预告称,受消费电子业务持续向好等因素驱动,公司预计2026年上半年实现归属于上市公司股东的净利润约7005.21万元,同比预增超68%。

盘古智库(北京)信息咨询有限公司高级研究员江瀚在接受《证券日报》记者采访时表示:“此次多股涨停的直接催化剂是政策层面的实质性落地。第一,7月15日国家网信办出台的政策标志着主流厂商的端侧AI功能正式获得监管规范,消除了市场此前对监管不确定性的担忧;第二,这一政策信号直接打通了AI手机从技术验证向规模化商业落地的堵点,资本市场敏锐捕捉到这一信号,资金将迅速向产业链上游传导;第三,当前消费电子市场正处于存量博弈阶段,AI手机被视为打破换机周期停滞的增量变量。”

深圳中金华创基金董事长龚涛在接受《证券日报》记者采访时表示,上述两大事件标志着国内端侧AI正式迈入“持牌经营”新阶段,直接推动AI手机概念短期大幅走高。“当前AI手机尚处于概念培育期,各大终端厂商仍处于技术探索阶段,具备颠覆性体验的标杆级终端应用尚未诞生,现阶段产品和传统智能手机尚无实质性技术代差。技术层面,散热、数据安全等核心技术问题仍制约AI手机规模化普及,相关技术尚未完全成熟,投资者应当审慎看待该概念的持续性。从产业链角度看,手机整机厂商并非最先受益方,上游硬件零部件企业、核心应用服务商或将优先分享行业发展红利。”

(7款提供手机端侧生成式人工智能服务备案信息 蒙婷婷/供图)

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com