为何资本不再为国货美妆买单 行业分化与治理阵痛

创始人2026-07-02 10:54:37

2026年上半年,28家美妆相关企业冲刺IPO,涵盖原料、包材、品牌、电商运营、零售、检测等各个环节。上游原料企业在A股和北交所享受审核快、估值高的红利,而中下游品牌商和服务商则集中赴港,却频频遭遇审核卡壳、估值遇冷的困境

为何资本不再为国货美妆买单 行业分化与治理阵痛。2026年上半年,28家美妆相关企业冲刺IPO,涵盖原料、包材、品牌、电商运营、零售、检测等各个环节。上游原料企业在A股和北交所享受审核快、估值高的红利,而中下游品牌商和服务商则集中赴港,却频频遭遇审核卡壳、估值遇冷的困境。

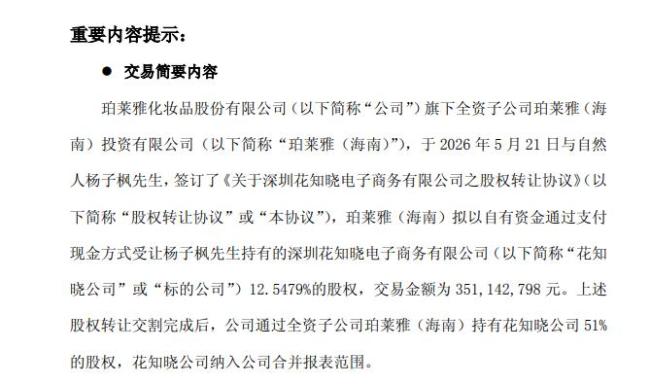

在这场全链条资本化的浪潮中,头部国货美妆动作尤为激进。以珀莱雅为例,其不仅试图搭建“A+H”双资本平台以加速全球化进程,还在2025年以4.28亿元战略入股花知晓(持股38.45%),并在2026年拟再以3.511亿元进一步收购其12.5479%的股权,通过51%的绝对控股补齐自身在彩妆业务线上的短板。

面对愈发严苛的监管审视与企业自身的治理阵痛,美妆企业能否扛得住这场资本大考?IPO与并购是否是国货美妆通往全球品牌的康庄大道?

美妆IPO分化的背后,行业从“流量效率”转向“研发效率”时代,资本更青睐成分创新性企业。例如,主打多肽原料的维琪科技、深耕植物舒缓活性物的珈凯生物、量产植物源角鲨烷的宜春大海龟、掌握重组贻贝粘蛋白技术的绽妍生物。这种青睐体现在二级市场的市值上,赞宇科技市值从2026年1月份的49.64亿元攀升至3月份的75.45亿元,涨幅高达约52%。政策端也向“硬科技”倾斜,为上游IPO提供了底气,辅导与过会节奏明显提速。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com