汽车市场,深刻变革!新的增量机遇来了?

2026年的中国车市,正站在从“高速扩张”转向“高质量增长”的关键路口。政策端“反内卷、促规范”的“组合拳”持续落地,从整治无序价格竞争到压缩企业不合理长账期,为产业筑牢长期健康发展的根基;企业端告别过去“堆参数、拼低价”的模式,在全球化布局、细分场景深耕上的转型实效不断显现;在终端市场,消费者愈发关注车辆的安全、舒适及全生命周期服务,全新的消费趋势悄然形成。

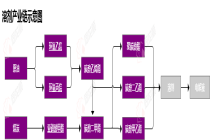

△年中车市呈现反内卷立规、新能源向上、全球化破局与新场景井喷等特点。

01

政策为产业筑牢发展底盘

今年上半年,整治汽车行业内卷式竞争成为产业治理的关键词。工业和信息化部、国家市场监督管理总局等多部门形成联动机制,围绕反垄断、反不正当竞争、规范无序价格竞争出台系列落地举措,推动行业竞争从“拼低价”转向“拼价值”。

7月17日,工业和信息化部装备工业一司组织召开重点汽车生产企业座谈会(以下简称会议),部署进一步规范汽车产业竞争秩序、提升汽车产品生产一致性和质量安全水平、开展汽车产品安全风险隐患排查和监督检查等重点工作。

会议要求,汽车生产企业要深入贯彻落实党中央、国务院决策部署,坚决抵制非理性竞争,加强产品测试验证与安全评估,守牢产品生产一致性和质量安全底线。一要深入开展产品安全风险隐患排查,覆盖自身及核心零部件供应商,聚焦生产一致性、可靠性等关键环节完成整改,强化供应链管理;二要加强产品创新设计测试验证,充分评估安全风险,稳妥推进新技术装车,严守国标要求,杜绝夸大、虚假宣传;三要加强组合驾驶辅助和自动驾驶功能安全评估,补齐功能安全、网络数据安全等短板,做好安全事件监测处置。

2月,国家市场监督管理总局发布《汽车行业价格行为合规指南》(以下简称指南),进一步明确汽车领域价格行为的合规边界,为全行业画出不正当价格竞争的红线。指南提出,要细化汽车生产企业价格行为规范,明确从整车到零部件生产、从定价策略到销售行为各环节的价格合规要求。实行全流程价格管理,强化公平定价约束,规范促销与定价行为,依法打击不正当价格行为。

政策的实效已经逐步传导到产业的“毛细血管”里。3月,工业和信息化部、国家发展改革委、国家市场监督管理总局联合召开新能源汽车行业企业座谈会,督促车企严格落实60天供应商货款账期承诺。中国汽车工业协会聚焦账期承诺落地情况,对17家重点车企开展调研并发布专项说明。结果显示,绝大多数重点车企已将账期压缩至60天以内,平均账期约54天,较去年同期缩短约10天,其中4家企业平均账期低于50天。

02

新能源汽车稳步向上

今年上半年,国内新能源汽车赛道延续稳中有进的增长节奏。中国汽车工业协会发布的数据显示,1—6月,我国新能源汽车产销量分别完成743.8万辆和744.6万辆,同比分别增长6.7%和7.3%,新能源汽车新车销量达到汽车新车总销量的49.6%。

中国汽车工业协会副秘书长陈士华表示,上半年,国内汽车行业大盘运行稳中有进,产销累计的同比收缩幅度逐月收窄。新旧动能转换的节奏持续加快,传统燃油车市场进一步收缩,新能源汽车始终保持稳定增长态势,产业结构优化的趋势愈发清晰。

出海赛道成为上半年车市最亮眼的新增量,中国车企从产品输出转向品牌、服务、供应链的全链条出海,打开了新的增长空间。中国汽车工业协会发布的最新数据显示,1—6月,新能源汽车出口量达235.5万辆,同比增长1.2倍。其中,新能源乘用车出口量为230.2万辆,同比增长1.3倍;新能源商用车出口量为5.4万辆,同比增长9.9%。

从东南亚的街头到欧洲的乡村小镇,中国新能源汽车正在逐步摆脱“低价竞争”的旧形象。各大品牌依托智能座舱、安全架构与舒适体验构建的产品矩阵,在全球消费市场建立起差异化品牌认知,实现从“性价比出海”向“品牌价值出海”的跨越。

7月16日,小鹏汽车在德国慕尼黑举行全球发布会,推出MONA系列首款全球车型MONA L03,并宣布新车将同步进入中国及全球65个国家和地区市场;7月9日,在2026年英国古德伍德速度节现场,比亚迪(002594)携旗下比亚迪、腾势、仰望三大品牌集体亮相,并正式发布腾势Z车型,完成品牌在英国市场的落地布局。

陈士华表示,欧洲依然是中国新能源汽车出口的重心,德国、英国、法国等市场的中国品牌渗透率不断走高;东南亚、中东、拉美等新兴区域增速领先,得益于人口规模可观与新能源政策环境友好,东南亚已成为车企布局海外产能的首选地。

03

新场景撬动新增量

新场景、新技术与新政策交织,正为2026年下半场的车市积蓄实实在在的新增量。

随着“多代同堂”逐渐成为家庭结构的常态,传统五座车型在应对“2+2+2”式的复合出行需求时已显得捉襟见肘,大六座SUV与MPV顺势站上风口,成为重构2026年汽车市场格局的关键变量。

同时,适配户外露营与长途自驾的SUV产品持续保持产销量小幅增长,在新能源越野与轻越野细分赛道,外放电、大床模式与高离地间隙成为标配卖点,折射出消费者从城市内卷走向户外自由的生活方式变迁。

更深刻的变革正发生在技术普惠层面:10万元级新能源汽车已普遍标配L2+级辅助驾驶,全速域巡航、车道居中及主动安全等功能,不再专属于30万元以上的高端车型。在政策引导与企业转型的共同发力下,行业竞争逻辑正从“堆料溢价”转向以真实场景与全生命周期服务为核心的高质量增长轨道。

近期,国家多部门密集出台一系列汽车领域利好政策,涵盖培育壮大汽车后市场、新能源汽车下乡等多个方面,各地也纷纷加大购车补贴力度,多方合力激发汽车消费市场的活力与潜力。

陈士华表示:“展望下半年,‘两新’政策将继续有序实施,汽车后市场消费有望迎来新的增量机遇,企业新品供给持续丰富,市场价格相对稳定,行业整体经济运行将进一步好转。”

你近期有购车的打算吗?你推荐哪个品牌的汽车?评论区聊聊吧~

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com