美国推出政策激励投资新建电解铝厂 降低对外依赖增强本土产能

创始人2026-07-27 23:22:14

7月20日,美国总统特朗普签署公告,依据《1962年贸易扩展法》第232条,调整铝进口关税,推出原铝进口投资激励计划

7月20日,美国总统特朗普签署公告,依据《1962年贸易扩展法》第232条,调整铝进口关税,推出原铝进口投资激励计划。根据公告,在美国新建、扩建或改造的电解铝企业,项目获批后可适用当前232关税(50%)的一半,即25%来进口原铝;若企业未履行项目承诺,对应的关税优惠资格和电价优惠将被取消。此举旨在吸引资本回流,提升本土电解铝产能,降低原铝对外依存度,保障军工制造的原材料稳定供给。

美国曾是霍尔-埃鲁电解铝工艺的发源地之一,2001年前曾连续百年为全球第一大电解铝生产国。其电解铝工业经历了从垄断崛起、大幅扩张、鼎盛巅峰到持续衰退、产能萎缩的发展历程。巅峰时期电解铝产量超过450万吨,但后续由于不断关停,预计2025年产量将萎缩至约70万吨。美国电解铝工业兴衰变化的核心是其水电红利由盛转衰,丧失能源成本竞争力。截至2025年底,美国仅有4家电解铝厂运行,建成产能85万吨/年,运行产能68万吨/年。

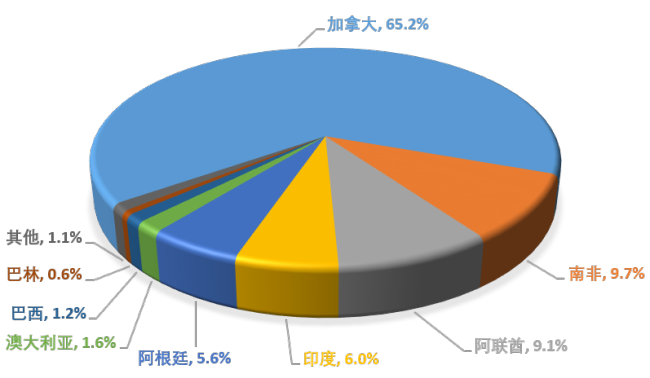

在美国铝供应结构中,国内原铝约70万吨,再生铝产量约450万吨,每年需进口550万吨铝及铝材。其中,进口原铝173万吨,主要来自加拿大、南非、阿联酋、印度、阿根廷。

232调查是美国针对钢和铝产品是否影响国家安全发起的全球性调查。2018年开始,美国依据232调查对进口钢铝产品加征高额关税,2025年8月将关税提高至50%,并扩大征收范围。铝行业涉及的产品包括未锻轧铝及铝合金、铝粉、铝条杆型材、铝板带、铝箔、铝管及部分铝制品、含铝商品。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com