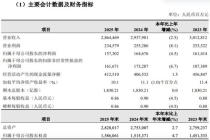

“医科雪崩”?言重了 理性看待招生变化

创始人2026-07-28 17:32:49

近年来,五年制临床医学专业招生出现遇冷现象。2026年高考本科批次投档线陆续公布后,多省份的临床医学专业录取位次大幅下滑

“医科雪崩”?言重了 理性看待招生变化。近年来,五年制临床医学专业招生出现遇冷现象。2026年高考本科批次投档线陆续公布后,多省份的临床医学专业录取位次大幅下滑。例如,在山东,除3个新增创新班外,其余39个临床医学专业的投档位次全部下降;在广东,南方医科大学一年内录取位次下滑超1万位,广州医科大学排位下滑超1.3万位,广东医科大学物理类投档最低排位下滑37604位。即便是顶尖学府也未能幸免,清华大学和北京大学医学部的相关专业录取位次同样有所下降。

对此,有人认为“医科雪崩”,分析其原因是学医周期长、就业难且工作环境不好,导致普通家庭学生望而却步。与此同时,部分高校的动物医学专业录取分数却在上升,似乎更具吸引力。

面对临床医学专业“招生遇冷”,需要理性分析真实原因。首先,临床医学专业录取分数走低的现象并非普遍存在于所有省份和高校,而是有涨有跌。其次,最低投档分不能完全反映整体生源情况,因为个别低分考生可能会拉低整体分数线。例如,浙江大学临床医学五年制在上海未招满,实际上是由于两名色弱考生未看清体检要求而退档,并非缺乏报考者。

值得注意的是,五年制临床医学专业分数下跌主要集中在该领域,而“5+3”一体化培养和八年制临床医学招生依然强劲。这表明,对于有医学兴趣的学生来说,长周期的学习并不是阻碍他们选择学医的主要因素。然而,五年制临床医学学生普遍面临考研压力以及难以进入三级医院的问题。据统计,超过半数的五年制临床医学专业学生选择继续考研,一部分则转行进入医药企业、互联网医疗或健康管理行业。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com