自贸离岸债重启一年发行43亿 境外机构唱主角

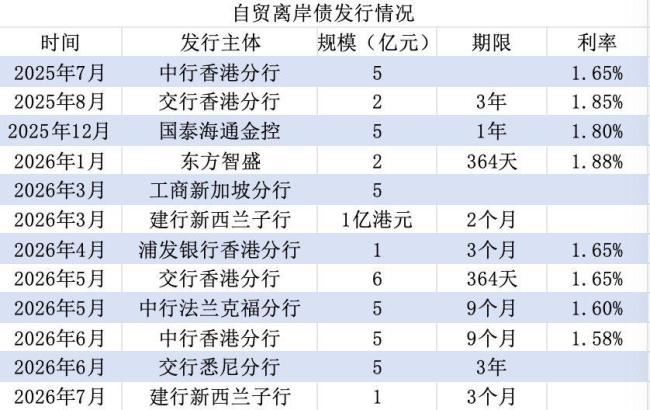

自2025年6月重启后,自贸离岸债持续落地。截至7月28日,一年多来自贸离岸债共发行12只,发行规模合计约43亿元。重启后的自贸离岸债发行主体和投资主体均来自境外,真正实现了“两头在外”。

从发行主体看,12只自贸离岸债的发行主体均为中资金融机构的境外分支机构,其中国有大行境外机构发行9只,占比达到四分之三。

现在自贸离岸债肩负着新的历史使命。根据今年6月发布的《上海国际金融中心发展离岸金融行动方案》,上海要在2035年末成为离岸、在岸高水平统筹协调发展的战略枢纽,自贸离岸债是首批试点业务。

如何进一步发展好自贸离岸债将是未来的重要课题。业内人士认为,下一步自贸离岸债要在坚持“两头在外”定位的同时扩大供给、激活交易、完善定价,如发行主体如何从中资金融机构境外机构进一步拓展至境外非金融企业、出海实体等。

自贸离岸债是指面向上海自贸区已开立自由贸易账户(FT账户)的境内外机构投资者发行的债券品种,支持人民币、外币币种发行。该市场自2016年启动,2019-2023年累计发行189只、规模超1200亿元,但彼时以城投发行、国内银行认购为主,演变为“两头在内”,因此被监管叫停。

2025年6月,央行宣布重启自贸离岸债发行,但需要严格遵循“两头在外”的原则。三个月后,央行上海总部等部门联合印发了《关于进一步推进上海自贸离岸债高质量发展的若干措施(试行)》,对自贸离岸债的市场定位、发行主体、投资主体、资金用途和托管清算等进行了系统重构。

“2023年叫停的根源正是‘两头在内’的城投主体大量涌入,与离岸金融的设计初衷背道而驰。”远东资信研究院副院长、首席宏观研究员张林表示,“‘两头在外’是核心,发行主体境外注册、投资者为境外机构与2023年城投主导下的自贸债有本质区别。”

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com