美伊冲突驱动能源定价重塑:从地缘扰动到化工供需周期共振

当前全球能源与化工市场正处于地缘风险定价与基本面紧平衡的双重驱动下。美伊冲突已进入“边打边谈、低烈度常态化”的新阶段,霍尔木兹海峡全面通航最早需至2026年9月,实质性供应中断将贯穿整个三季度。原油市场低库存及紧供应并非情绪炒作,而是IEA、EIA、OPEC三大机构共同验证的客观事实,布伦特原油中枢将在85-105美元/桶高位维持至年底。化工品市场则迎来产能周期出清、库存周期拐点、旺季需求启动的三重共振,能源成本高位将重构全球化工利润分配格局,中国化工龙头的全球份额加速提升。

一、美伊冲突最新进展与后续演变:

从全面对抗到有限博弈

(一)最新进展:谈判反复与冲突管控并存

近一周,美伊在波斯湾累计发生5次低烈度交火,美军打击伊朗布雷船只与防空设施,伊朗反击科威特境内美军基地;双方主动约束作战范围与伤亡,形成默契的冲突管控机制。当地时间6月1日,中东局势出现戏剧性反复:

1.伊朗强硬反制:因以色列下令空袭黎巴嫩贝鲁特南郊,伊朗谈判团队立即暂停通过中间人与美国的所有对话,并联合 “抵抗阵线”(真主党、胡塞武装)宣布计划 “彻底封锁霍尔木兹海峡”,同时威胁在曼德海峡开辟第二战场。伊朗革命卫队明确表示,在以色列停止军事行动并从黎巴嫩撤军前,不会进行任何谈判。

2.美国紧急斡旋:美国总统特朗普同日宣称 “已分别与以色列和真主党沟通”,迫使以方取消贝鲁特打击计划,并乐观预测 “未来一周内将与伊朗达成停火协议,重开霍尔木兹海峡”。但伊朗官方并未证实这一说法,双方互信基础已严重破裂。

(二)美伊局势后续大概率演变形式

美伊冲突未来将呈现 “有限和谈为主、长期对峙为辅、全面战争概率极低” 的格局。短期落地临时停火协议、海峡分阶段渐进复航,冲突由全面紧张转为边际缓和、低摩擦常态化,无全面封锁风险。未来1-2周美伊依托第三方斡旋落地60天短期临时停火约定,美方分批解冻约120亿美元伊朗被冻结海外资产作为谈判筹码,伊朗同步启动霍尔木兹海峡航道排查、排雷作业,海峡运力按照阶梯节奏循序渐进修复:6月末港口通航运力恢复战前30%、8月末提升至70%、年末修复至战前90%水平;停火框架下零星局部摩擦偶发,但双方主动管控冲突烈度,刻意规避大规模空袭、全航道封锁等极端举措。

1.原油及能源端影响:地缘溢价逐步回落,油价震荡重心下移

布伦特原油价格自现价95美元/桶稳步回调,全年核心运行中枢落于85~90美元/桶区间,此前市场计价的约20美元/桶地缘风险溢价逐步压缩至10美元附近。随着波斯湾原油、石化货源外运持续回暖,中东到港货源稳步增量,全球原油紧供给逻辑边际松动,欧美、亚太原油被动去库节奏放缓;海运保险溢价从高位逐步回落,此前因航道受限抬升的远洋运费缓慢下行,逐步修复全球原油、石化供应链流通效率。

2.联动化工影响:成本端支撑缓慢弱化,行情由纯成本驱动转向供需基本面定价

原油成本重心回落弱化全品类化工单边涨价动力,化工品行情锚定自身产能投放周期、下游原料补库与季节性旺季。上游油制化工亏损边际收窄、煤化工超额成本红利缓慢收缩;叠加6月下游步入试探性补库窗口,依托行业低位库存及三季度传统旺季刚需,化工品整体维持结构性偏强,但缺少油价暴涨带来的系统性涨价行情,产业链利润进一步在上下游间重新分配,前期靠高油价受益的一体化原料端利润小幅回落,中下游加工环节盈利迎来修复空间。

(三)霍尔木兹海峡通航时间表:“重开”不等于“恢复正常”

市场普遍存在一个认知误区:认为协议签署后海峡将立即恢复通航。事实上,物流体系的修复远比达成外交协议更漫长:即便地缘冲突快速缓和,霍尔木兹海峡的物流与通航体系也无法快速修复,存在显著的时间与运力刚性约束。海峡内布设的大量智能水雷,完成全面安全排查与排雷作业至少需要2至3个月;航运秩序的重建周期更长,冲突结束后,仅恢复八成战前运量就需4个月时间,涵盖船期调度、运费定价、航运保险在内的全套常态化运输体系,要到2027年一季度才能完全恢复。自5月中旬霍尔木兹海峡通行管制落地至6月2日,受限周期共计19天。霍尔木兹常规原油日均外运量在1200-1500万桶,受分级通航限制、船舶避险停航、海运保费大幅抬升拖累,原油日均实际外运减量落在450-600万桶,中枢500万桶/日,现有替代运输通道存在明显瓶颈,各类北向港口及跨境管道合计总运力仅350-450万桶/日,暂时不能完全覆盖原油供应缺口。

二、原油市场:“低库存、紧供应” 是基本面,不是情绪

(一)供应端:实质性中断远超预期,增产杯水车薪

EIA 5月报告显示,4月份伊拉克、沙特、科威特等海湾六国合计关停原油产能达1050万桶/日,为历史最高水平。由于储油设施饱和,多数产油国无法通过增加库存来维持生产,实际产量降幅与出口降幅基本一致。尽管OPEC+在5月3日宣布6月增产18.8万桶/日,并计划在9月底前完成剩余减产额度的恢复,但在霍尔木兹海峡封锁的背景下,这些增产根本无法运出波斯湾,对全球供需平衡的影响微乎其微。美国页岩油产量虽维持在1370万桶/日的高位,但受限于钻井工人短缺和完井瓶颈,2026年全年增产上限仅为30-40万桶/日,远低于市场预期。巴西、圭亚那等新兴产区的增量也无法弥补中东的巨大缺口。

(二)库存端:全球库存以创纪录速度消耗

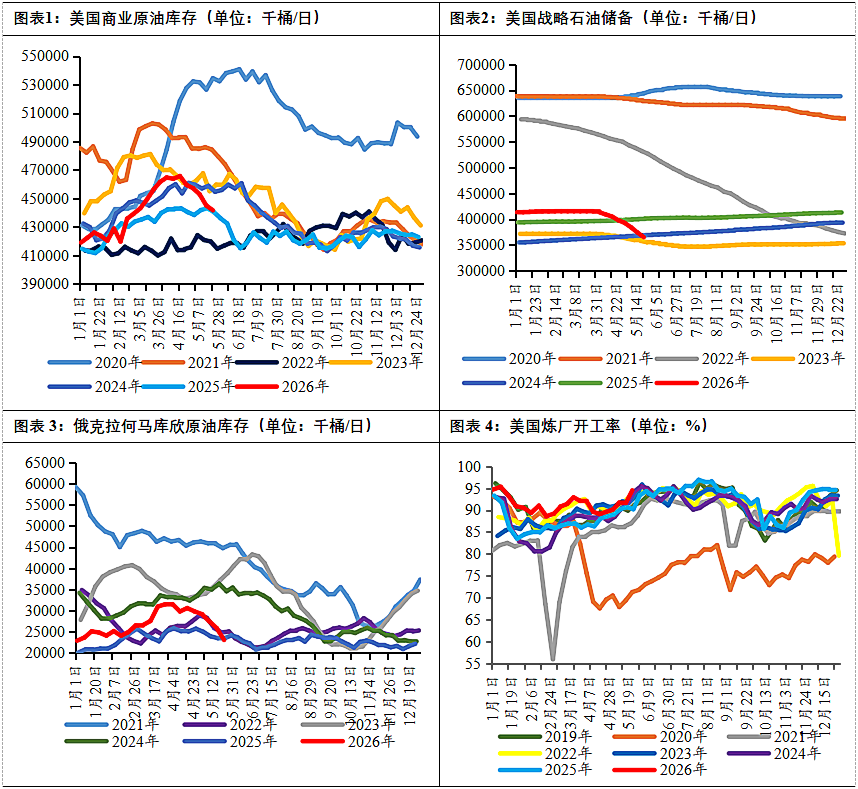

“低库存” 是当前油价最坚实的底部支撑,数据不会说谎,IEA测算,2026年二季度全球石油商业库存将以850万桶/日的创纪录速度下降。截至5月22日当周,美国商业原油库存较过去五年均值低7%,库欣地区库存降至2302万桶,处于近五年同期低位;战略石油储备SPR已降至3.5亿桶以下,为1983年以来最低水平,进一步释放空间有限。中国、日本、韩国的原油商业库存均已降至近三年低位,部分国家的炼厂因原料不足被迫降负运行。

(三)油价展望:高位震荡是主旋律,难有单边行情

综合EIA的最新预测,2026年油价将呈现 “二季度冲高、三季度高位震荡、四季度缓慢回落” 的走势。基准环境下四季度布伦特原油均价大概率回落至 90美元/桶上下,终端需求走弱带来约10美元/桶的下行隐患,若海峡通航修复进度延后至7月末,油价则有望站稳100美元/桶上方。即便航道短期解除管制,前期供应链紧缺带来的缺口效应仍会托举二、三季度油价维持高位,全年油价走势呈现前高后低特征,5至6月价格处于年内高位区间,年末逐步回调。从全年维度看,原油均价中枢趋向95美元/桶,年末价格回落至89美元/桶附近。整体来看,霍尔木兹海峡尚未完全恢复常态化通航前,80美元/桶将成为油价强支撑;但高价持续抑制原油消费,全球原油需求增速已出现下调,需求端收缩又对油价上行形成明显压制,原油行情将长期维持高位震荡。

三、化工品传导:三重周期共振下的结构性机会

能源价格的高位维持,正通过成本及供需三条路径深刻重塑全球化工品市场。与以往单纯的成本推动型上涨不同,本轮化工品行情叠加了中周期产能出清和短周期库存回补的力量,持续性和强度将远超市场预期。

(一)产能周期:全球供给格局加速重构

全球化工行业正经历深刻重构,呈现“东升西降”格局。欧洲受能源成本高企、碳约束及地缘冲突影响,2022-2025年累计关停3700万吨产能,占9%且多为永久退出,韩国亦计划至2035年大幅削减乙烯与PX产能。中国通过能耗、环保等政策加速落后产能出清,2025年三季度基础化工在建工程同比降15.11%,叠加煤基能源体系、全产业链配套及工程化优势,苯乙烯、有机硅等出口量2026年一季度同比增幅超50%,部分近180%,快速承接海外市场份额。中国化工竞争力正从成本优势向技术+供应链综合优势升级,推动全球产业格局系统性重构。

图表5:2026年主要化工品供需缺口

数据来源:卓创资讯(301299) 广州期货

从2026年产需数据来看,品种供需格局显著分化。纯苯全年持续累库,供应过剩压力不断放大。苯乙烯产能增速仅0.5%,产量增速2%-3%小幅高于2.1%的需求增速,全年维持弱平衡。PTA无新增产能投放,供需保持紧平衡,库存端具备支撑。乙二醇新增产能集中在下半年、四季度迎来投放高峰,全年供应过剩。甲醇供需整体宽松。整体仅PTA供需偏紧,其余品种均呈现供给增量大于需求、供应偏宽松或过剩的特征。

(二)库存周期:从被动去库到主动补库的拐点已现

自地缘冲突发酵后,化工下游企业持续观望减量采购、依靠现有原料库存维持生产,产业链完成一轮快速被动去库,至5月末涤纶长丝、氨纶、粘胶短纤、MDI等主流品种库存悉数回落至近三年同期低位,粘胶短纤库存更是处于历史极低位置,近乎零库存。随着被动去库步入尾声,6月成为产业链新一轮补库的关键起点,下游纺织、塑编、建材企业为备战传统 “金九银十” 旺季开启前置备货,叠加地缘扰动带来的原料供应不确定性,企业预防性补库需求同步释放。

数据来源:钢联 广州期货

(三)核心产业链利润传导与分化:谁在赚钱,谁在亏钱?

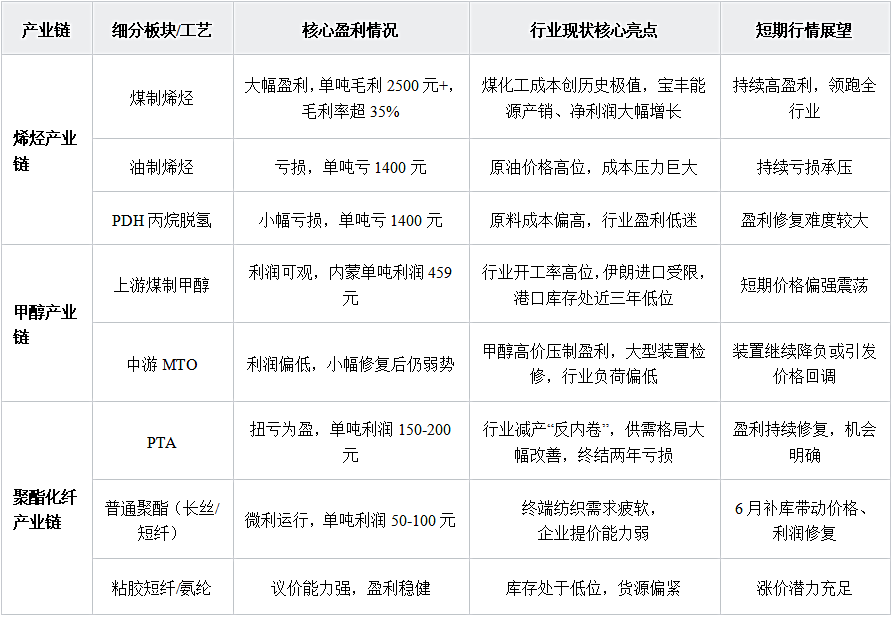

能源价格的高位维持,正通过成本、供应、需求三条路径深刻重塑全球化工品市场的利润分配格局。不同工艺路线、不同产业链环节的盈利能力出现了巨大分化。2026年5月国内三大核心化工产业链行情分化显著,利润呈现明显结构性差异。烯烃产业链分化最为极致,煤制烯烃凭借绝对成本优势高盈利,油制烯烃、丙烷脱氢持续亏损,行业利润剪刀差创下历史新高。甲醇产业链呈上游强、中游弱格局,煤制甲醇盈利充足、低库存支撑市价,中游MTO受原料高价拖累盈利低迷、装置降负。聚酯产业链利润向上游转移,PTA减产扭亏脱困,下游聚酯微利运行,6月终端补库有望带动产业链盈利进一步修复。

四、库存周期拐点与补库节奏推演:

6月是关键窗口

美伊冲突爆发后,化工下游企业普遍陷入“观望-停采-消耗库存”的状态,产业链经历了一轮急剧的被动去库。当前,这一过程已基本结束,2026年6月将是全球化工品补库周期的正式起点。

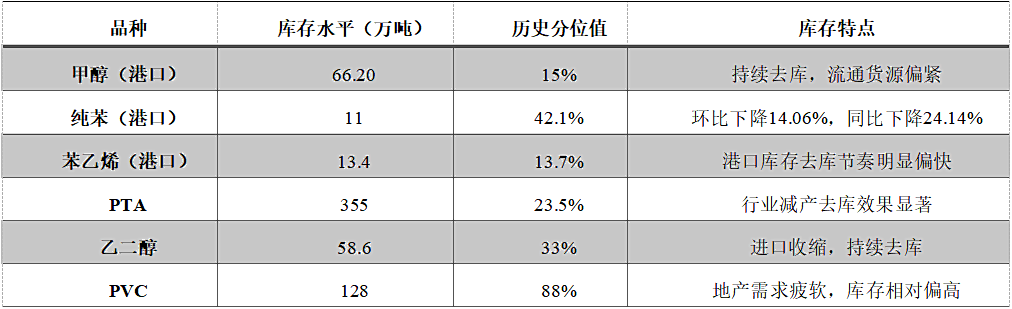

(一)当前库存水平:全行业处于历史低位

截至2026年5月底,主流化工品的社会库存均已降至近三年同期低位,部分品种甚至处于历史极低分位。

(二)补库动力:季节性需求&预防性需求&地缘风险

本轮补库周期的动力不仅来自传统的季节性需求,还叠加了预防性需求和地缘风险因素,因此补库的强度和持续性将远超以往。从历史规律来看,6月是化工行业由淡季预期转向旺季现实的关键分水岭,下游纺织、塑料、建材等行业为备战夏季生产高峰、提前布局 “金九银十”,本身就存在常态化前置备货的季节性采购需求;同时市场愈发认可地缘冲突长期化走势,企业担忧后续原料供应受阻、价格抬升,主动加码安全库存,进口依赖度偏高的化工品类预防性补库意愿更强;再加之上游能源价格高位运行、国内化工品库存持续去库,市场涨价预期不断升温,进一步倒逼下游企业提前拿货备货,多重利好共振带动原料采购回暖。

(三)补库节奏推演:6月启动,7-8月加速,9月达到高峰

本轮化工原料补库行情将分三个阶段循序渐进演绎:经历长期观望的下游企业出于维系日常生产的刚需,6月率先开启小批量试探性原料补库,在刚需采购支撑下化工品价格迎来温和上行;进入7至8月,受夏季旺季落地叠加地缘局势持续紧张影响,下游企业普遍产生涨价预期、担忧原料价格继续走高,进而加大采购规模,市场迈入集中补库阶段,推动化工品价格加速上涨,部分品类或将出现货源紧缺的缺货情况;待到9月,伴随 “金九银十” 传统消费旺季全面开启,下游需求集中释放,市场补库行为抵达周期顶峰,后续随着行业库存逐步累积到位、终端需求边际回落,本轮补库周期也将逐步落幕。

五、最终总结与关键风险提示

(一)总结

1.在地缘环境与原油基本面的共同托举下,美伊冲突逐步走向长期化、常态化,预估霍尔木兹海峡最早要至2026年9月才能实现全面通航,能源端供应不确定性贯穿全年;而原油依托低库存、紧供应的硬性基本面,布伦特原油全年价格中枢将稳定在85-105美元/桶,年内出现深度大跌的概率很小。

2.供给端来看,海外化工产能永久性出清,叠加国内 “反内卷” 相关政策落地见效,行业新增产能投放节奏大幅放缓,供给收缩将在未来1-2年持续支撑化工行业景气度。高位运行的能源成本重塑了全球化工产业利润分配体系,国内具备一体化产业链、原料自给率高、能源成本优势突出的煤化工龙头企业有望持续获益,能源成本分化也将加速国内优质化工龙头的全球化布局步伐。

3.库存与需求维度,当前全行业化工库存处在历史低位,6月将正式开启新一轮补库周期,本轮补库的力度与存续周期均有望优于往年。在全球产能出清、行业库存见底、三季度传统旺季集中启动三重逻辑共振之下,化工品类整体正式步入新一轮景气上行周期。

(二)关键风险提示

1.地缘局势突变风险:若美伊意外达成全面和解,霍尔木兹海峡迅速恢复通航,油价可能在短期内暴跌20%以上,带动化工品价格同步回调。

2.产能投放超预期风险:若国内化工企业为追逐利润而加速产能投放,将导致供需格局重新恶化。

3.需求破坏风险:若油价长期维持在100美元/桶以上,将严重抑制全球经济增长和化工品需求,导致 “成本推涨-需求崩塌” 的负循环。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com