【前瞻分析】5月主产区食糖产销数据预测

2026年3月以来,郑糖2609合约价格处于5259-5556元/吨区间来回震荡,上方受供应充足、进口增加等因素施压,下方受成本及现货价格支撑。后市郑糖价格是否能够突破该局面,走出一波明显行情呢?仍需关注5月食糖销量具体情况。因此本文做对主产区食糖产销情况做前瞻分析。

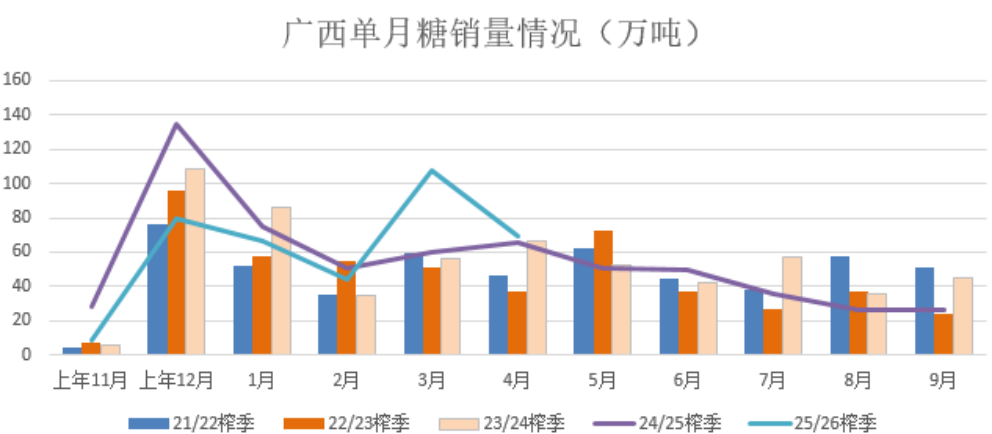

5月份单月广西糖销量预估同比增加

产量数据来看,2025/26榨季广西生产结束,预计最终产糖770万吨。

月度销量数据来看,近五年 5月广西糖单月销量均值约58.10万吨,近三年单月销量均值约58.68万吨,去年同期为51万吨。考虑到今年5月上半月广西糖成交较好,市场以广西糖供应为主,结合近几年单月销糖情况,预计5月销量好于去年同期,5月广西糖单月销量大致预估在60万吨附近。

数据来源:中国糖业协会、瑞达期货(002961)研究院

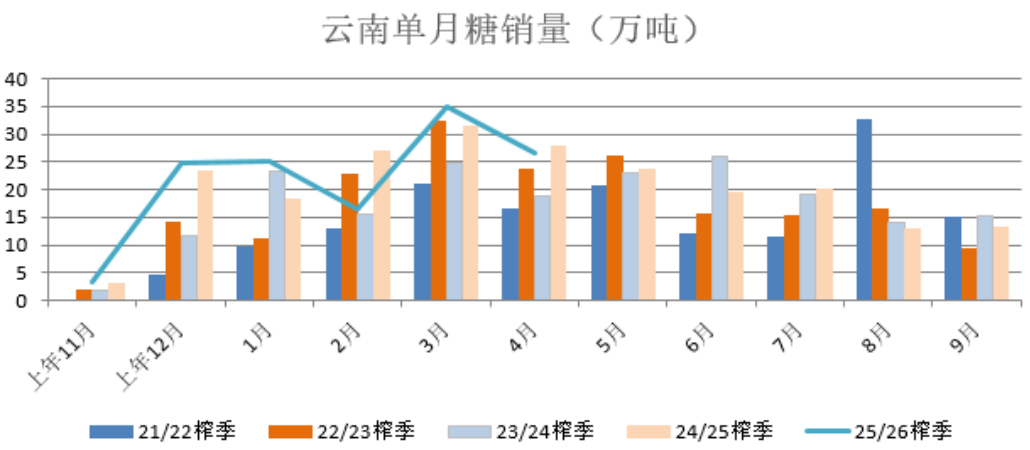

5月份单月云南糖销量预估难超去年同期

据沐甜科技网,产量来看,截至目前云南累计已有40家糖厂收榨,同比减少12家,因甘蔗产量增加,大部分糖厂时间延后,加之产区连续降雨,导致收榨时间延后。初步预计5月云南单月产糖量在15万吨左右,赶超去年同期的5.49万吨。

从单月销量数据看,近五年云南糖5月单月销量均值为23.68万吨,近三年单月销量均值为24.33万吨。5月昆明糖现货价格涨跌互现,总体成交不如上个月,结合近几年5月单月销糖数据,预计5月单月云南糖单月销量低于去年同期的可能性较大,大致为20万吨附近,去年同期为23.89万吨。(以上预估具体仍以中国糖协公布为准)

数据来源:中国糖业协会、瑞达期货研究院

国内甘蔗糖压榨基本结束,工业库存远高于去年同期

南方甘蔗基本收榨,受降雨影响,当仅剩下云南部分糖厂在压榨中,收榨时间相对往年延后。整体上,国内食糖工业库存处于去库状态,但仍明显高于去年同期水平,受产量增加影响,供应端压力仍明显。根据市场综合预估,截至2026年4月底(2025/26榨季,10月起算),大致测算国内广西加云南食糖工业库存合计为538.04万吨,环比减少4.98万吨或0.90%,同比增加200.37万吨,或59.33%。

另外结合以上数据推测,5月广西销糖量预估为60万吨,云南销糖量预估为20万吨,云南单月产糖预估15万吨,5月广西加云南食糖工业库存大致在473万吨左右,明显仍高于去年同期(去年同期工业库存为268.26万吨)。

按照食糖生产周期,每年4-9月,食糖工业库存处于季节性去库阶段。考虑到未来几个月没有明显的节日备货,去库速度仍缓慢,供应压力仍较大,对糖价形成一定压制。

数据来源:中国糖业协会、泛糖科技、瑞达期货研究院

观点:

综合多因素考虑,云南糖受天气影响,收榨时间相对往年延后。广西、云南产区5月单月销糖预估合计为80万吨左右,产销数据预测没有明显亮点。加之5月主产区广西+云南合计食糖工业库存大概率高于去年同期,库存压力明显,继续限制糖价反弹的空间。短期关注5月主产区实际产销数据公布后的影响。不过今年强厄尔尼诺可能发生,除了产销情况影响之外,需要重点关注产区天气状况。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com