工业母机板块抗跌较强 机构建议关注三条主线投资机会

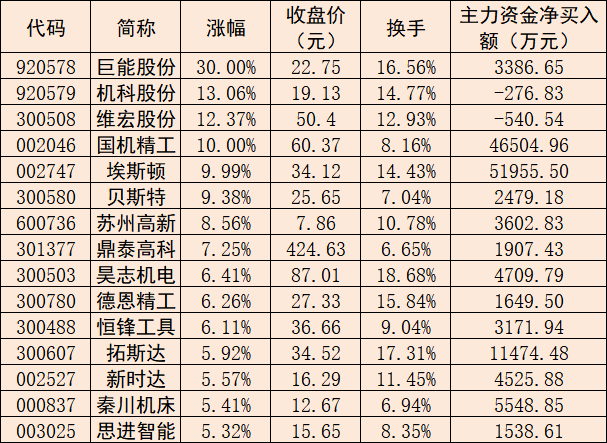

6月8日,工业母机板块抗跌性较强。同花顺(300033)数据显示,截至收盘,该板块整体下跌0.91%,跑赢上证指数(下跌1.70%)。板块内112只个股中有38只实现上涨,巨能股份、机科股份、维宏股份(300508)、国机精工(002046)、埃斯顿(002747)等个股涨幅居前。

表:6月8日涨幅居前的工业母机概念股

数据来源:同花顺 制表:任世碧

对此,排排网财富研究员张鹏远在接受《证券日报》记者采访时表示,当前工业母机板块相对抗跌,核心支撑源于两方面:首先,政策红利已进入实质落地阶段。2025年发布的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》明确将工业母机列为需要采取超常规措施取得决定性突破的重点核心技术领域;2024年工业和信息化部等七部门联合印发的《推动工业领域设备更新实施方案》提出,至2027年工业领域设备投资规模较2023年增长25%以上,为行业带来万亿元级增量空间。其次,上游供应链扰动反而强化了国产替代预期。海外数控系统交货周期拉长甚至出现阶段性缺货,倒逼整机厂加速导入本土系统,短期供给紧缺反向催化了市场对本土产业链替代提速的信心。

“工业母机行业景气度有望向上。”止于至善投资总经理何理对《证券日报》记者表示,工业母机行业属A股“小而美”赛道,正处于供需两旺与技术迭代的成长期。一方面,高端数控机床国产化率稳步提升,在精度、耐用度、数控软件及刀具材料等领域不断突破,国产厂商市场空间持续打开。另一方面,下游需求多点开花。国内庞大的应用基础叠加新兴产业崛起,不断催生新增长点:2024年光伏储能需求爆发拉动数控冷镦机景气,2025年服务器液冷与机器人零部件需求激增则推升五轴联动数控机床需求。此外,政策端资源倾斜提供实质支撑。设备更新改造再贷款及“两重两新”超长期特别国债,真金白银支持制造业企业增购工业母机以进行扩产与新基地建设。

在行业景气上升的背景下,工业母机板块上市公司业绩改善明显,头部企业盈利显现韧性。同花顺数据显示,在112家工业母机板块上市公司中,有58家公司2026年第一季度归属于母公司股东的净利润实现同比增长,占比51.79%。

对于投资机会,张鹏远建议关注三条主线投资机会:一是紧抓上游核心零部件/数控系统的国产替代窗口期。海外系统缺货与交期延长,倒逼整机厂加速导入本土系统及控制部件,具备核心技术壁垒的供应商弹性更优。二是锁定高景气派生需求。人工智能算力建设推升高精度液冷板、接头等部件的加工需求,反向拉动相关高端机床设备的增量景气。三是关注整机龙头的业绩兑现。受益于出海战略及新能源车、航空航天等新兴下游占比提升,头部企业有望迎来量价改善与盈利质量上行,确定性相对更强。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com