72.3%的消费者为零食设预算,电梯媒体成引爆“第四餐”的关键战场

数据显示,中国零食市场年规模已突破万亿元,这个曾经被视为间隙消遣的“小零嘴”,如今已强势崛起,成为与正餐并驾齐驱的“第四餐”。调研揭示,超过六成消费者认为零食在生活中“很重要”,其中高达35.26%的人明确表示“非常重要,不可或缺”。零食已从可选消费,进化为人人需要、高频触及的日常必需品。

在这一片蓬勃的市场蓝海中,品牌竞争也日趋白热化。一场围绕“第四餐”的深度掘金战,正在从产品、渠道延伸至心智争夺的新高地。电梯媒体以其“必经、高频、低干扰”的场景优势,实现对城市主流消费人群的精准触达,通过持续、饱和的高频曝光,在消费者心中烙下深刻的品牌记忆,成功撬动其购买意愿。

01

消费基本面

规划型消费崛起,结构分化中藏新机

中国零食消费市场的基本盘不仅规模庞大,更呈现出从“冲动型”向“规划型”深刻转变的成熟特征。数据显示,高达72.3%的城市居民已为零食设立独立的月度消费账户,将其纳入家庭财务的常规规划。

从消费规模看,近80%的消费者每月零食花费超过100元。其中,101-300元(32.06%)和301-600元(24.01%)是两大核心区间。值得注意的是,月消费600元以上的中高支出群体合计占比达23.28%。零食花费占每月食品总支出的平均比例已达12.66%,超半数消费者这一比例超过10%,“第四餐”地位稳固。

年龄结构上,90后是当之无愧的消费引擎,其月度零食消费中位数高达297.38元,位居各代际之首。紧随其后的是00后和80后。消费力与年龄呈现出显著的“倒U型”关系,26-36岁的90后正处在个人消费能力的顶峰。而10后因无独立经济来源,平均花费最低,但他们的消费频次和增长潜力不容小觑。

消费力结构呈现稳固的“梯形”:月消费300元及以下的基础盘占比52.70%,构成市场基石;301-600元的中端群体占24.01%;600元以上的高端群体占23.28%。这种结构意味着大众平价、中端升级、高端创新三大赛道均拥有稳定的客群,且层级间流动性强,为品牌向上突破或向下渗透提供了清晰路径。

地域分布上,传统认知被打破。西南和东北地区的中高消费力群体合计占比最高,均超50%,展现出强劲的消费升级意愿。一个反直觉的发现是:一线和新一线城市的基础消费群体占比高达54.43%,显示出其市场结构的复杂性。而下沉市场则呈现出显著的两极分化特征——一边是庞大的基础消费群体,另一边是高消费群体占比领先于一二线城市,使其成为未来消费升级与品牌角逐的“核心腹地”。

中国零食市场已步入“精耕细作”时代。规划型消费成为主流,消费结构层次分明且充满流动性。品牌若想制胜,必须放弃“一刀切”的旧思维,深入理解不同代际、不同地域、不同消费层级群体的独特需求,在稳固基本盘的同时,敏锐捕捉结构分化中涌现的新机遇。

02

六大零食消费潜力军

谁在引领未来风尚?

万亿市场的活力,来自于一个个具体而微的消费群体。除了常规的年轻女性、家庭主妇等目标客群,六大新兴潜力军正以独特的消费行为,重塑零食市场格局。

每天都买的“小孩哥小孩姐”(10后):他们是“高频次、低客单”的代表。超过一半(52.5%)的10后每天购买零食,且近半数人(48.33%)消费比过去更多。其核心动机是“分享与社交”。口感上极度偏爱酥脆和甜味,对膨化食品情有独钟,更青睐国际知名品牌。

尝新分享派的“00后”:新品浪潮的推动者。近六成(59.17%)00后表示“看到新口味就会买”,远超其他群体。他们为颜值和兴趣买单——近半数看重包装设计,超四成会为附赠的玩具卡片消费。代言人和IP联名对其影响巨大。购买场景多在周末囤货,偏好曲奇饼干,是新锐国货品牌最忠实的拥趸。

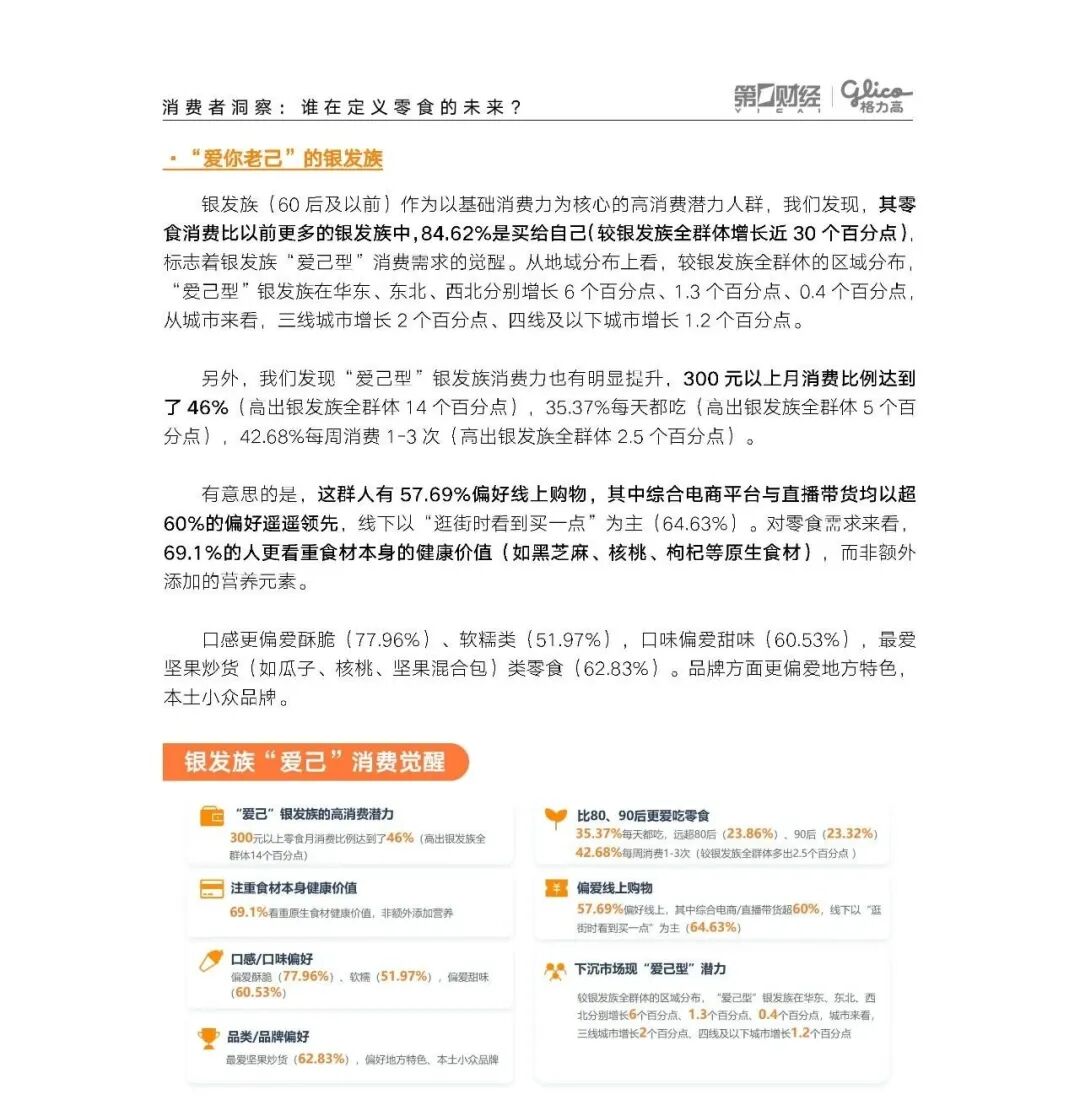

“爱你老己”的银发族:爱己型消费在银发族中觉醒。在消费更多的银发族中,高达84.62%是买给自己。月消费300元以上比例达46%。他们偏好线上购物,关注食材本身的健康价值(如原味坚果),口感偏爱酥脆和软糯,是地方特色和本土小众品牌的重要客群。

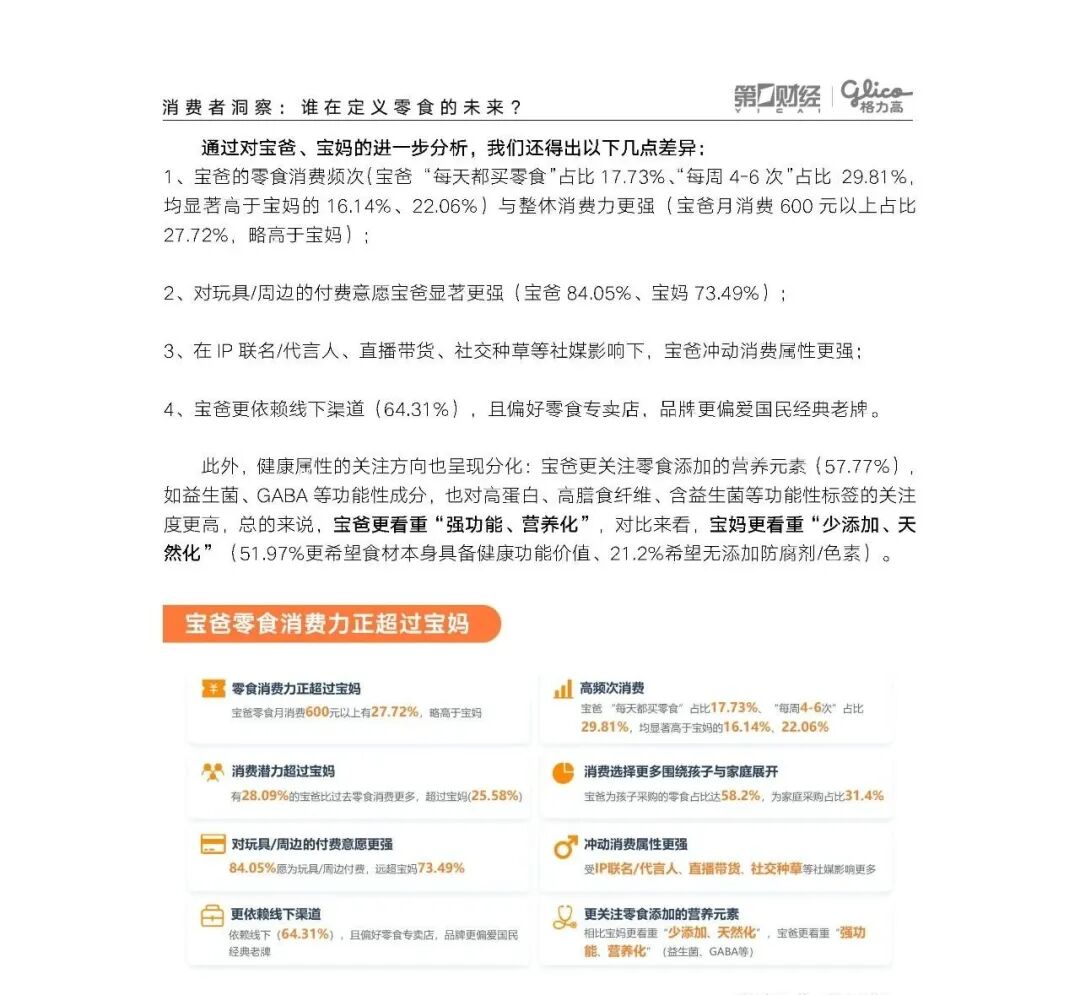

主导买单的“新晋宝爸”:12岁以下儿童家庭中,28.09%的宝爸消费增多,宝爸为孩子采购零食占比近六成,且自身消费频次和消费力(月消费600元以上占27.72%)高于宝妈。他们依赖线下零食专卖店,偏爱国民经典老牌。

即时补给的“独居职场男性”:他们是“场景驱动型”消费者。独居男性中28.63%每天买零食,超七成在通勤路上购买,核心场景是解压、补给和打发时间。偏爱膨化、坚果、肉制品等满足感和能量感强的品类,品牌上倾向国际品牌。

心智渗透显著领先的“下沉市场人群”:他们是对零食价值认可度最高、也最复杂的群体。认为零食“非常重要”的比例(约40%)显著高于全国平均。矛盾又统一的是:他们新品接受度超高线城市,直播带货渗透率(47.04%)和社媒影响度也领先,对国际品牌的接受度与二线城市趋同。是“性价比”与“消费升级”意愿并存的矛盾集合体,市场潜力巨大。

每一个群体都代表着一种独特的生活方式和消费逻辑。品牌的下一个增长点,就藏在这些被重新定义的“人”身上。理解他们,才能精准触达他们。

03

消费品类解析

经典主流地位稳固,细分赛道各领风骚

不同品类的竞争格局呈现出“经典主流地位稳固,细分赛道各领风骚”的鲜明特征。三大经典品类凭借其广泛的场景适应性和清晰的消费心智,牢牢占据市场头部。

膨化食品以44.40%的消费占比,成为当之无愧的“广谱性王者”。其核心优势在于“酥脆解压”带来的感官刺激,完美适配追剧、聚会、熬夜等休闲放松场景。消费偏好呈现明显的年龄递减趋势,年龄越小,对其热爱越甚,是抓住年轻消费群体的必备品类。

坚果炒货以42.28%的消费占比,稳坐“健康零食标杆”的宝座。其富含营养、天然健康的属性深入人心,消费偏好随年龄增长而递增。它是银发族和注重健康品质人群的首选,代表了零食消费升级中“健康化”的核心方向。

饼干曲奇则以40.08%的消费占比,展现了“全场景国民品类”的强大生命力。其微饱腹、便携、易储存分享的特点,使其无缝嵌入办公、通勤、居家、亲子等几乎所有日常场景,消费群体覆盖全年龄段,是市场基本盘的“压舱石”。

三大核心品类凭借自身特性,精准适配不同年龄、场景、消费需求,稳固占据零食市场主流地位。同时伴随消费升级,低糖零食、功能性零食、地域特色零食等细分赛道持续发力,零食行业品类竞争将从存量博弈走向细分增量竞争。

04

借力电梯媒体破局

抢占用户心智,实现指名购买

当产品日益同质化、渠道无限碎片化,零食品牌的竞争最终会回归到消费者心智的争夺。如何高效地穿越信息噪音,在目标客群中建立广泛品牌共识,实现从“货架选择”到“指名购买”的跨越?电梯媒体正成为越来越多品牌破局的关键抓手。

电梯媒体破局价值在于三大核心优势:第一,精准的场景触达。公寓楼、写字楼的电梯空间,天然汇聚了零食消费的核心人群——都市白领、年轻家庭、Z世代等。在消费决策者的生活动线上进行“精准拦截”;第二,高频的强制曝光。电梯环境的封闭性与无信号特性,使得广告获得了近乎强制性的高频次展示。这种重复性曝光,是建立品牌记忆、加深认知的“不二法门”;第三,营造品牌共识与信任。当消费者在日常生活的高频场景中反复看到同一个品牌,会构建出“熟悉感”,对于新品上市或品牌升级尤其重要。

对于零食品牌而言,无论是瞄准通勤即时需求的独居青年,还是主打家庭分享的经典产品,或是面向宝妈的新锐品牌,都可以通过电梯媒体,在具体的生活场景中与消费者对话,将品牌信息植入其日常记忆片段,最终在消费决策时被优先唤醒。

在零食这个万亿规模的“第四餐”战场上,产品是船,渠道是水,而品牌心智才是驱动购买的帆与风。电梯媒体以其独特的场景价值,成为了品牌引爆主流共识、占领消费者心智的“加速器”。在正确的地方,用饱和式的沟通,对正确的人讲正确的故事,将成为零食品牌在存量竞争中突围、在增量市场中制胜的关键营销法则。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com