医疗 AI:原生能力正在成为新标尺 ——解读动脉智库《基于 AI 原生的国民健康管理行业白皮书》

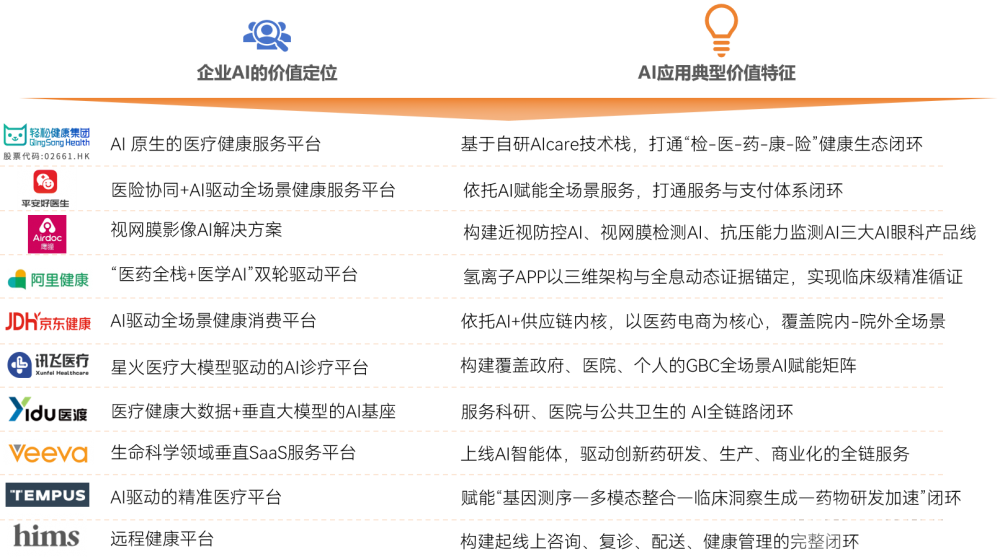

近日,动脉智库发布《基于 AI 原生的国民健康管理行业白皮书》。据这份白皮书披露:一家 2025 年营收同比增长 33%且具有稳定盈利能力的公司,市销率只有 2.33 倍;一家仍在亏损、增速 60% 的同行,资本市场愿意给到约 7 倍;一家增速放缓到 16% 的成熟 SaaS,则稳稳站在 8 倍。前者是轻松健康,后两者是 Tempus AI 与 Veeva。

同样在医疗 AI 这条赛道上,盈利的高增长公司反而最便宜。这不是某一家公司的孤例,而是一个信号:市场仍在用旧尺子,丈量一个已经换了底层逻辑的行业。报告开宗明义地点出了这次换轨——AI 正“从‘工具赋能’向‘原生重构’跃迁”,并由此“首次提出‘AI 原生健康基座’这一核心业态”。这篇解读,就沿着报告这把新尺子,把它的逻辑拆开来看。

拐点:AI 从“工具”跃迁为“基座”

报告判断,中国“已正式进入 AI 原生发展的关键拐点”。它把过去十年的医疗 AI 概括为单点工具——影像筛查、在线分诊、健康档案记录,“其价值主要体现在效率提升和成本优化,尚未触及产业运行的核心逻辑”。真正的转折发生在 2024 年前后,用报告的话说,AI 开始“从辅助性‘工具’跃迁为定义产业逻辑的‘基座’”。

这一跃迁由四股力量在同一窗口交汇推动。

能力拐点是前提。报告援引哈佛医学院联合贝斯以色列女执事医疗中心发表于《Science》的研究:在针对 76 名真实急诊患者的双盲测试中,OpenAI o1 诊断准确率 67%,显著高于人类主治医生的 50%;治疗方案合理性评分 89%,远高于人类医生的 34%。报告据此断言,医疗 AI“已能在特定诊断与临床推理任务中稳定达到并超越人类专家水平”。与能力跃升同步的是评价标准的客观化——以信通院 MedClaw 测评体系为代表的权威评估开始应用,“推动行业从主观效果验证转向客观数据评价”。报告还给出一个量级数据:截至 2026 年 5 月 31 日,国内已发布 411 个医疗大模型。

场景拐点集中体现为个人健康账户的升级。报告指出,账户正“从以存储为核心的 PHR(个人健康档案)向具备分析、预警和推荐能力的 PHA(个人健康代理)迭代升级”,并以谷歌的 PHA 为例——它由数据科学、领域专家、健康教练三类智能体组成,“提供从数据分析到专业解读,再到行为激励的全链路个性化健康服务”。健康管理也随之“从被动响应转向主动干预”。

支付拐点与政策拐点则提供了落地土壤。报告称支付方正“主动拥抱 AI,将其作为核心基础设施”,以破解核保与风控难题;政策层面,国家首次提出培育“智能原生新业态”。四股力量叠加,构成报告判断拐点成立的核心依据。

AI 原生健康基座:第三代行业形态

承接拐点的,是报告定义的第三代业态。它在前言里给出了最凝练的定义:AI 原生健康基座“以医疗智能体为核心驱动、以循证能力为核心壁垒,是适配本轮产业范式跃迁的第三代行业形态”。

它与前两代(流量连接型、服务履约型)的区别,报告说得很直接——“与前两代平台将 AI 作为外部赋能工具的逻辑不同,AI 原生健康基座在底层设计架构阶段就将 AI 作为核心驱动”。两个特征把它和传统平台分开:自主智能化决策,即 AI“从辅助工具向决策主体的转变”;数据自增强闭环,报告描述为一个正向循环——“更精准的 AI 模型输出更贴合用户需求的健康服务方案……沉淀更高质量、更多维度的真实世界数据,海量高质量数据又能反向驱动模型精度与专业能力不断升级”。一句话点破三代之别:本质区别“在于 AI 的定位,是浅层应用的工具,还是支撑全业务的底层基座”。

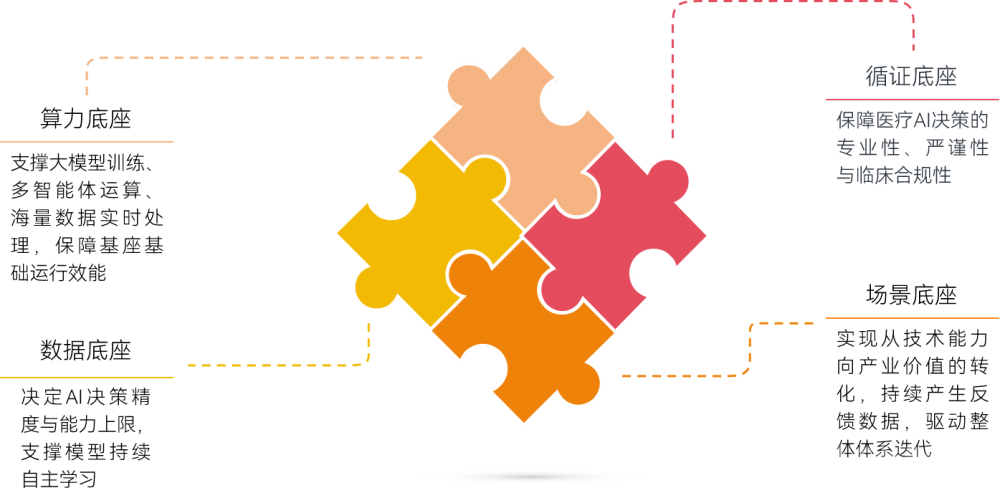

支撑它运行的是算力、数据、循证、场景四大底座。报告强调其中两块:数据“决定了 AI 原生健康基座性能的上限”;而循证底座是真正难复制的护城河——它“为医疗 AI 的自主决策搭建标准化、可量化、可核验的证据体系”,让所有评估、判断、推荐“均有对应的医学证据支撑,实现决策可溯源、逻辑可解释”。

行业规律:AI 打通“支付—服务—数据”三角

报告把国民健康产业的核心瓶颈归结为支付、服务、数据三大体系“相互割裂”,并认为人工智能是“唯一能穿透三大环节的通用底层技术”。

在支付端,AI 推动模式“从被动事后理赔向主动前置精算”转型,以智能核保、动态定价、全流程风控应对医保与商保的资金、效率、精度三重矛盾。在服务端,AI 医疗智能体把“碎片化单点服务升级为可标准化、可质控的全域健康服务网络”。在数据端,AI 把“数据孤岛”转化为“可沉淀、可解析、可运营的国民健康账户体系”。

三者最终收敛到一个载体。报告给出一个很有画面感的判断:基于 AI 的健康账户“不再是静态的数据账本,而是具备风险判断、服务调度、干预指导、定价风控能力的 AI 动态智能体”,由此实现“千人千面的全生命周期精准健康管理”。这正是“国民健康长寿账户”概念的内核。

新尺子:四维成熟度,与一次价值重估

旧的规模、流量导向估值,无法衡量 AI 原生业态的技术壁垒与生态协同。为此,报告明确“产业底层逻辑的变革,必然带动企业价值评判标准的更新”,并“创新构建了‘技术突破—自我造血能力—增长潜力—生态闭环’四位一体的 AI 原生健康基座成熟度评价体系”。报告解释这套尺子层层递进:技术突破“界定企业的未来价值边界”,自我造血与增长“勾勒企业的落地路径与增长前景”,生态闭环“验证企业业务模式的不可复制性”。

把三家标杆放进这把尺子,结论就清楚了。

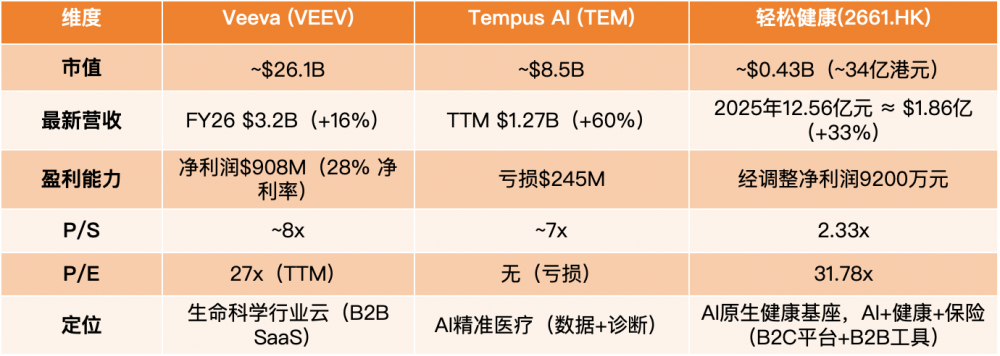

Veeva:“验证了健康 SaaS 业态的长期价值上限”——市值约 261 亿美元,2026 财年营收 32 亿美元、同比增长 16%,净利润 9.08 亿美元、净利率 28%,对应市销率约 8 倍。但报告也指出其“增长已进入平稳期”,且 AI 原生度有待提升。

Tempus AI:“印证了医疗 AI 赛道的估值溢价”——市值约 85 亿美元,营收 12.7亿美元、同比增长 60%,虽处于亏损阶段,资本市场仍给予约 7 倍市销率。报告解读为:市场“即使尚未盈利也愿意为其长期潜力买单”,但它“尚未实现自我造血”。

轻松健康:报告称其“拥有快速增长、强自我造血能力、高 AI 原生度、完整生态闭环四重稀缺组合”。2025 年营收 12.56 亿元、同比增长 33%,经调整净利润 9200万元——报告把这一特征命名为独特的“Profitable Growth”。横向对比之下,“相较于 Veeva,轻松健康以 33% 的增速展现出更强的成长爆发力;相较于 Tempus AI,轻松健康率先跑通商业闭环,实现稳定盈利”。

报告由此下了定义:在“规模化盈利增长是目前最稀缺的估值锚点”的判断下,轻松健康是三者中“唯一同时实现 30% 以上增长、稳定盈利、高 AI 原生度与高生态闭环的企业”,可被定义为“盈利型 AI 原生健康基座”公司。

而它的市值约30亿港元、市销率仅 2.33 倍,与两家海外标杆差距明显。报告对此的解读是“资本市场存在定价逻辑的错位,尚未充分认识到‘盈利型高增长 + 高 AI 原生度 + 完整生态闭环’这一组合的稀缺价值”。报告的前瞻判断是:具备这四项属性的企业,“将迎来业绩稳步增长与估值修复提升的双重发展红利”。

典型样本:护城河在“可信”,不在“更大”

报告把轻松健康作为“典型样本”,核心“不在于‘做得更大’,而在于‘做得更可信’”。

可信首先来自循证。其循证医学智能体“证元芳”引入类医生的“System 2(慢思考)”机制,确立“先证据,后结论”的决策路径,推动 AI“从‘信息提供者’升级为‘临床决策伙伴’”。2026 年 5 月,它成为“国内首个通过中国信通院‘医疗健康智能助手 MedClaw’权威评测”的产品,在 13 项关键指标上获认可,并在中国执业医师资格考试中以 100% 正确率获满分、在肿瘤科正高副高考试中取得 SOTA 成绩。

可信也来自医生的用脚投票。截至 2026 年 3 月 31 日,“证元芳”赋能的“医路轻松”平台医学专业人士用户达 69,615 人、同比增长 46.4%,其中副主任医师及以上占比 52.7%,在眼科等专科赋能的专业用户更同比增长 171.0%。配套的“证元芳 MedClaw Skills Store”已沉淀超 2000 个标准化 Skill,覆盖临床诊疗、医学影像、病历管理等九大核心医疗场景。

C 端则由 Dr.GPT 承接:其“全国早筛行”公益项目已累计举办 9773 场,平台累计创作超 120 万条健康内容、浏览量同比增长 238.1%,累计注册用户达 1.686 亿、全域粉丝 6380 万。用户黏性是可信最直接的佐证——报告披露,投保人第 13 个月留存率高达 92.2%、人均持有两份保单。

可信最终沉淀为壁垒。报告强调轻松健康打通了“医生端(专业诊疗数据)× 用户端(日常健康行为数据)× 支付端(保险理赔与支付数据)的三向数据闭环”,深度链接 59 家保险公司与 103 家医药合作伙伴,形成牌照、数据、生态、合规的四维壁垒,“成功将技术势能转化为业务动能”。

三重增长,就是三套估值逻辑

报告的收尾提供了一个值得资本市场单独注意的结构:AI 原生健康基座的长期增长“并非依赖单一路径”,而是三重并行、相互强化。

第一重,现有账户 AI 化,通过健康管家、精准交叉销售与家庭账户延伸做深单用户价值,核心是“从流量运营到账户深度运营的转变”。第二重,AI 能力外溢,把循证能力、智能体技术与数据治理通过 Skill 商店、SaaS 向第三方输出,形成“第二增长曲线”。第三重,账户金融化,让国民健康长寿账户承载健康储蓄、健康理财,“打开万亿级健康资产管理市场”。

报告把这三条路径概括为“三重期权”,并对应三套估值逻辑:单用户价值对应“用户运营类公司的 DAU/ARPU 模型”,能力外溢对应“企业级 SaaS 的 ARR/PS 模型”,账户金融化对应“金融科技公司的 AUM/账户数模型”。报告的原话是——这意味着“AI 原生健康基座实现了三套估值逻辑并行的复合增长结构,构成传统行业无法比拟的成长潜力与估值弹性”。它给出的最终判断是:未来几年,“基于 AI 原生健康基座的全新企业估值方法论,将成为关注的重点”。

结语

当 AI 越过临床专家级、能独立承接判断与决策,旧的规模与流量尺子就量不准这个行业了;用它去丈量一家盈利的高增长 AI 原生公司,只会得出“便宜”这个错误结论。

报告递出的新尺子,量的不再是体量与流量,而是原生能力:技术突破、自我造血、增长潜力、生态闭环。它据此押下一个判断:率先把循证做成壁垒、把账户做成全生命周期载体、把技术势能跑成商业闭环的企业,会同时拿到增长与估值修复的双重红利。

这个判断对不对,要交给时间;但用原生能力为医疗 AI 重新换尺这件事,已经开始了。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com