CINNO Research:7月市场供需错配加剧 面板价格全线走弱

CINNO Research首席分析师周华表示,进入7月,国内618大促收官后终端品牌开启去库存周期,欧美旺季备货尚未启动,LCD TV面板短期需求走弱。头部面板厂预计持续高稼动生产,行业供需错配矛盾扩大,全尺寸面板价格预计同步小幅下调。

今年7月,全球LCD TV面板价格预计整体小幅下行。需求端,国内618旺季结束后整机库存积累,海外旺季备货窗口未至,下游品牌面板采购意愿整体收缩,中小尺寸终端需求疲软、库存压力突出,价格跌幅显著大于中大尺寸。供给端,出于规避核心零部件涨价、供货紧张的考量,头部面板厂7月预计保持高稼动率。需求走弱叠加高供给放大供需矛盾,持续压制面板报价。展望三季度,海外黑五备货落地后中大尺寸价格跌幅有望收窄,中小尺寸或仍将承压运行。

从需求端看,618国内大促结束之后,终端整机库存水平上行,全球电视品牌开启阶段性去库存周期,叠加欧美黑五、圣诞等旺季集中备货尚未开启,7月行业处在备货空档期,下游品牌整体面板采购态度趋于保守。细分规格来看,市场需求呈现显著分化态势:32”~55”中小尺寸产品终端消费需求偏弱,渠道端库存积压问题凸显,厂商主动缩减采购量,预计价格环比或将下行2%3%;65”及以上中大尺寸受益于海外高端电视以及商用场景需求托底,需求韧性相对更强,受淡季环境影响有限,面板价格环比降幅约1%。整体来看,下游采购疲软是当期面板价格回落的核心驱动因素。

从供应端来看,CINNO Research数据显示,6月全球LCD TV高世代线平均稼动率预计维持在85%的高位。步入7月,虽然面板短期需求进入传统淡季阶段,但考虑到后续PMIC、DDIC、PCB等核心元器件存在涨价以及供给趋紧的潜在风险,头部面板厂商或选择提前锁定零部件库存,保持稳定投产节奏,预计本月高世代线平均稼动率依旧维持在85%以上,月度投产规模保持高位。淡季需求偏弱叠加持续高投产,行业供给相对过剩,供需失衡进一步加深,难以支撑面板价格企稳,报价存在持续下行空间。

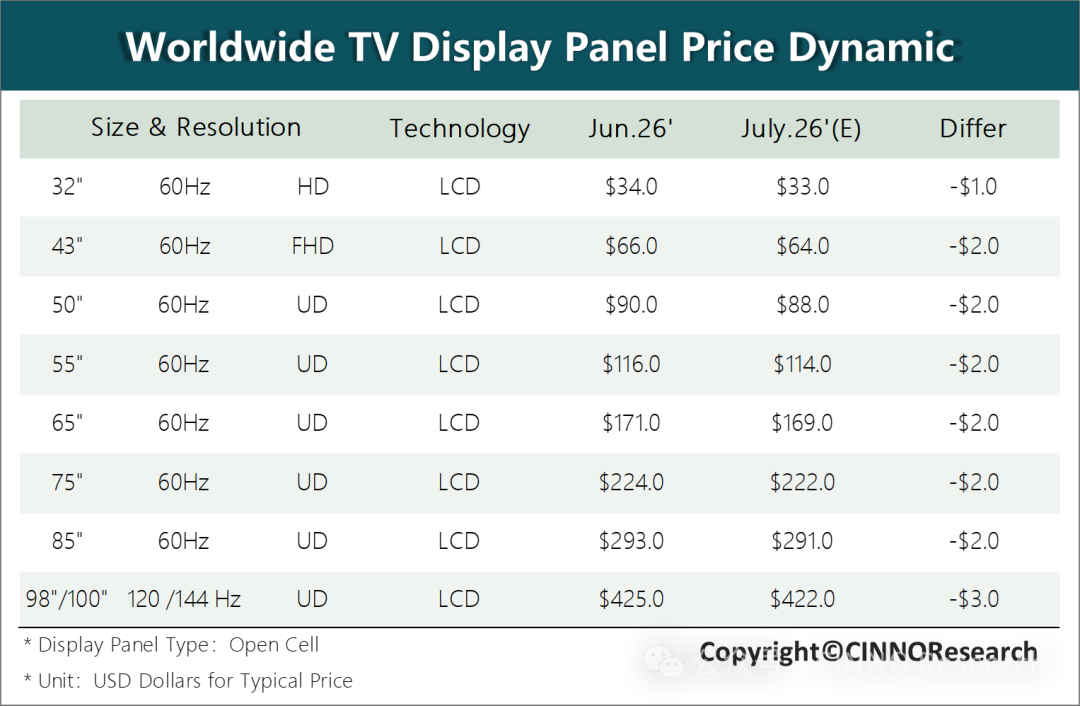

根据CINNO Research最新统计数据,2026年7月,全球LCD TV面板整体价格预计均出现小幅回落,尺寸结构性分化行情延续。具体来看,32”主流面板价格较6月回落1美元至33美元,43”~85”/86”预计环比6月普遍回落2美元,分别为64美元、88美元、114美元、169美元、222美元和291美元,98”/100”超大尺寸面板价格环比回落3美元至422美元。后市方面,随着三季度海外黑五备货逐步启动,中大尺寸面板价格跌幅有望收窄,小尺寸预计仍将持续承压,面板大盘或依旧呈现尺寸分化的运行格局。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com