为何说“内存末日”里几乎无人幸免 存储短缺冲击各行各业

今年6月,英伟达CEO黄仁勋现身韩国首尔,展现了个人魅力。他与SK海力士集团会长崔泰源一同出现在街头,向路人分发炸鸡。作为存储超级周期里的最大赢家之一,SK海力士被资本市场视为“下一个英伟达”。包括SK海力士、三星电子、美光等存储巨头股价飙升,跻身万亿美元市值阵营。AI狂飙彻底掏空了产能,巨头们纷纷下场扫货,新产能已被锁在长约协议里。

然而,原厂并非没有危机,超级周期的背面是超级风险。存储巨头需要重新算账,划分通用DRAM和高定制HBM间的产能,确保短期利润和长期技术领先。同时,来自英伟达们的庞大订单也迫使巨头以更激进的投入瞄准下一代产品和工艺。消费电子厂商接连涨价,连苹果也难以规避。旧服务器和旧存储芯片开始复兴,消费者为了省钱,学着自己找料、组装。社交媒体上流传的新词“内存末日”形容这场存储短缺十分贴切,几乎无人幸免。

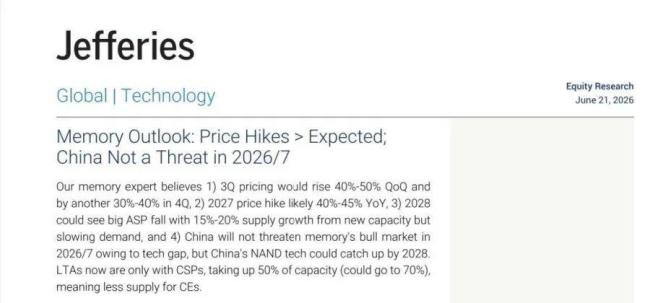

存储芯片价格是否已经见顶?这是大多数人最关注的问题。从SK海力士们处于历史低点的库存来看,“存储荒”还没有停下的迹象。据美国投行Jefferies预测,2026年第三季度内存价格环比将再度大涨40%-50%,第四季度将再涨30%-40%。多家券商分析师估计,存储涨势至少要延续到2027和2028年。存储巨头不遗余力地向市场讲述供不应求的故事。美光高管展示了比此前的长期供应协议(LTA)更激进的合约模式——签订16项战略客户协议(SCA),锁定了未来3至5年的销售额。一位半导体产业链人士表示,无论是LTA还是SCA,本质都是原厂和客户间的采购博弈,目的是锁定产能。但SCA合约期拉长到3至5年,并采取了“不买也要付钱”的硬性绑定,美光设定价格下限,客户需要缴纳预付款。

终端消费电子压力测试的临界点已经在逼近。联发科和高通大幅削减4纳米手机芯片产量,千元机市场迎来结构性调整。苹果罕见上调部分产品价格,库克用“百年一遇的洪水”来形容这场涨价潮。一旦价格超出供需平衡,下游终端需求就会被高价摧毁,这对存储原厂来说不是好事,因为与AI相关的服务器业务也与云厂商的资本开支绑定。存储厂商想要逃离周期股的宿命很难,尽管眼下的存储超级周期主要源自云厂商加码资本开支、豪赌AI数据中心拉动AI服务器需求的高涨,但需求侧的变化并没有彻底改变存储的游戏规则。存储巨头都在用“扩量+锁产”的双重策略快速弥补供需缺口,但实际上它们都在做更精明、理性的选择,这些选择也有看得见的代价。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com