油车车主注意!先别急着加油 油价即将大降

创始人2026-07-03 21:36:28

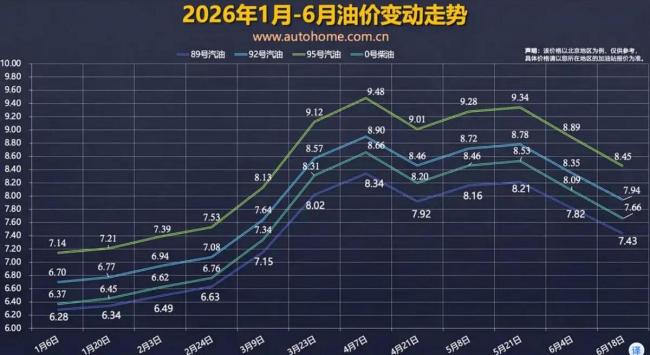

今年1-5月份油价多次上涨后,从6月开始显著下降。这对于燃油车车主(包括增程和插混车)来说是个好消息。从6月4日开始,国内油价已经经历了两次大幅下调,分别为0.41元/升和0.40元/升

今年1-5月份油价多次上涨后,从6月开始显著下降。这对于燃油车车主(包括增程和插混车)来说是个好消息。从6月4日开始,国内油价已经经历了两次大幅下调,分别为0.41元/升和0.40元/升。7月3日晚间24时,油价将再次调整,预计会进一步降低。

根据目前的国际原油价格走势,权威机构预测此次汽油价格将下调880元/吨,柴油下调850元/吨。折算成零售终端单价,92号汽油每升降0.71元,95号汽油每升降0.75元,0号柴油每升降0.73元。以一箱油加满50升计算,加95号汽油最高能省下35.5元,加92号汽油也能省下同样的金额,相当于一天的伙食费。

对于燃油车车主来说,既然7月4日加油能比之前节省几十块钱,不妨等到那时再加油。此外,7月3日晚油价调整后,95号汽油价格将重新跌入“7元大关”。以湖南地区为例,92号汽油价格为7.89元、95号汽油价格为8.39元,0号柴油价格为7.68元。降价后,95号汽油价格将降至7.64元每升,92号汽油价格则降至7.18元每升,看起来更加经济实惠。

对于那些使用增程和插混车型的车主,虽然平时可能主要用电,但在长途旅行时仍需用油。在这种情况下,趁油价下调时加满油箱也是明智之举。毕竟,能够节省一些费用总是好的。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com