创新药2.0时代爆发 谁跑在了前面 医药基金领跑市场

创始人2026-08-07 23:57:04

医药赛道的小伙伴终于可以扬眉吐气了。近期,A股市场震荡较大,科技、AI、半导体等板块回调明显,而医药板块尤其是创新药领域却悄悄上演了一波惊喜,赚钱效应显著。自6月中下旬起,创新药板块摆脱前期低迷,开启上升浪潮

医药赛道的小伙伴终于可以扬眉吐气了。近期,A股市场震荡较大,科技、AI、半导体等板块回调明显,而医药板块尤其是创新药领域却悄悄上演了一波惊喜,赚钱效应显著。

自6月中下旬起,创新药板块摆脱前期低迷,开启上升浪潮。Wind数据显示,截至2026年7月24日,中证创新药指数累计涨幅8.97%,同期沪深300指数下跌5.94%,大幅跑赢大盘。这次上涨并非简单的超跌反弹,而是行业底层逻辑发生了改变。

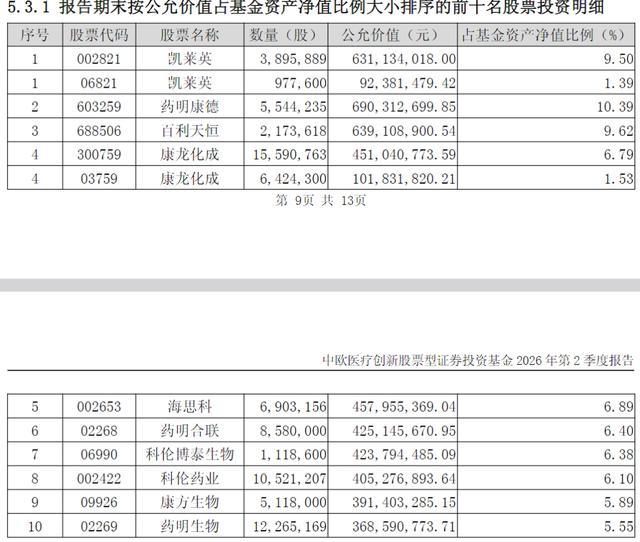

过去几年,中国创新药市场多被视为“烧钱”、“画饼”。然而,从2025年的年报披露后,这些印象开始转变。曾经烧钱的企业逐渐走出困境,跨过或即将跨过盈亏平衡点。进入2026年,创新药BD(对外授权专利)出海量价齐升,交易量级和模式都更上一层台阶。板块行情从流动性推动转向以“盈利验证 + 全球化兑现”为核心驱动力。

随着行业政策、产业商业化及资本多重边际改善信号显现,行业底部出清基本完成,产业价值回归周期正式开启,创新药进入2.0爆发时代。这一时代的到来,使得公募机构布局的产品开启了赚钱节奏。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com