瑞银:A股科技股拥挤程度远未到峰值 科技"慢牛"行情或持续

沄森™2026-06-04

瑞银表示,尽管A股大科技板块的成交额与市值占比已突破历史高点,但衡量机构仓位集中程度的核心指标显示,当前拥挤程度仍远低于历史峰值。本轮科技成长风格持续时间不足两年,而历史规律显示每轮风格切换通常历时三年

瑞银表示,尽管A股大科技板块的成交额与市值占比已突破历史高点,但衡量机构仓位集中程度的核心指标显示,当前拥挤程度仍远低于历史峰值。本轮科技成长风格持续时间不足两年,而历史规律显示每轮风格切换通常历时三年。此外,预计2026年A股盈利增速将从3.9%跃升至11%,科技板块的"慢牛"行情或仍未结束。

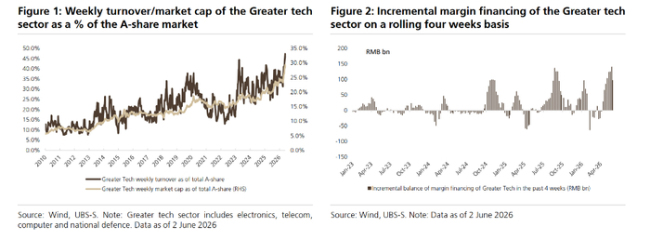

A股科技板块近期强劲反弹,成交热度屡创新高,市场对拥挤度的担忧随之升温。然而,瑞银证券最新研报指出,尽管大科技板块的成交额与市值占比已突破历史高点,但衡量机构仓位集中程度的核心指标显示,当前拥挤程度仍远低于历史峰值,且本轮科技成长风格的持续时间尚不足两年。

截至2026年一季度,公募基金对大科技板块(含电子、通信、计算机及国防)的超配比例为9.9%,低于2025年三季度的11.6%,显著低于2015年四季度14.1%的历史峰值。与消费板块历史最高超配比例18.7%相比,差距更大。公募基金超配比例从周期性低点到峰值通常历时约三年,而自2024年9月政策转向以来,本轮科技成长风格的超额表现迄今不足两年。

与此同时,A股盈利复苏正在加速,为市场上行提供更坚实的基本面支撑。瑞银预计2026年全部A股盈利增速将从2025年的3.9%提升至11%。2026年一季度非金融板块盈利同比增长11.8%,毛利率与净利率均创下2023年以来最高水平。多渠道资金持续流入、行业主题ETF规模持续扩张及私募基金发行回暖,共同构成当前市场微观流动性的重要支撑。

所有文章未经授权禁止转载、摘编、复制或建立镜像,违规转载法律必究。

举报邮箱:1002263188@qq.com